Dass sich das Bankgeschäft verändert hat und die Grenzen zwischen online und offline zunehmend verschwimmen, ist keine ganz neue Erkenntnis. Trotzdem liefert die zum dritten Mal durchgeführte GfK-Studie zur Customer Journey im Banking, die im Auftrag von Google und der Postbank durchgeführt wurde, erneut interessante Einblicke. Der Vergleich zu den Ergebnissen der Vorjahre macht zudem deutlich, bei welchen Produkten und Kanälen die Entwicklung besonders schnell voranschreitet und in welchen Fällen Kunden noch eine Beratung oder einen persönlichen Abschluss suchen.

Die Studie hat das Zusammenspiel von Online- und Offline-Kanälen während der gesamten Customer Journey im Banking untersucht, von der Informationsbeschaffung bis zum endgültigen Produktabschluss und stellt dabei den sogenannten ROPO-Effekt (Research Online, Purchase Offline) in den Vordergrund. Damit wird das Verhalten bezeichnet, dass Kunden sich vor einem Kauf zunächst online informieren und recherchieren, der eigentliche Produktabschluss dann jedoch persönlich bei einer Bank erfolgt.

Zusammenfassung der wesentlichen Studienergebnisse:

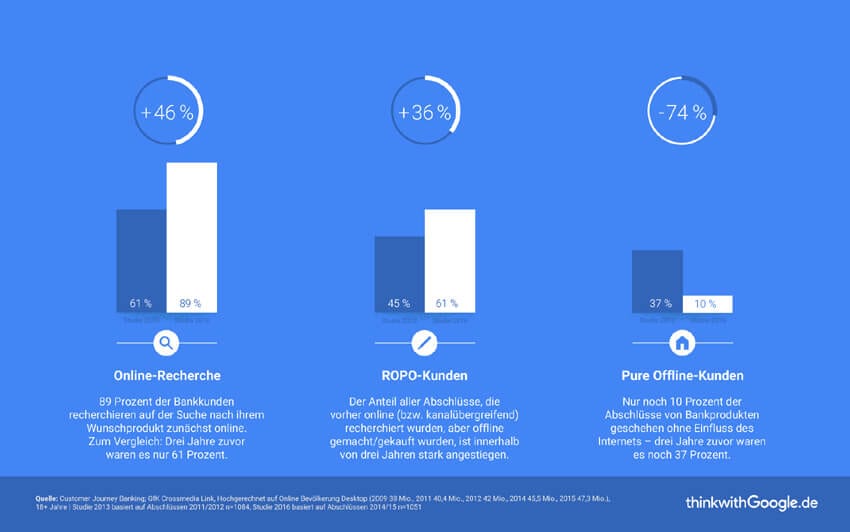

- Inzwischen recherchieren 89 % der Bankkunden vor dem Abschluss eines Produktes online, 2013 waren es lediglich 61 %. Online hat damit das persönliche Gespräch als das vorherrschende Kontaktmedium vor dem Abschluss von Bankprodukten verdrängt.

- Bei 61 % der Befragten ließ sich der ROPO-Effekt beobachten, d.h. sie recherchieren zunächst online und schließen das Produkt dann persönlich in der Bank ab, ebenfalls ein deutlicher Zuwachs (2013: 45 %).

- 30 % der Bankprodukte werden inzwischen sogar komplett online abgeschlossen, d.h. ohne jeglichen persönlichen Kontakt zu einem Bankangestellten.

- Nur noch 10 % der Abschlüsse in der Bankenbranche finden ohne Einfluss des Internets statt, 62 % sind Omnikanal-Abschlüsse.

- Die Customer Journey im Banking, also der Weg des Kunden zum Produkt, wird immer umfangreicher und differiert zudem zwischen den einzelnen Bankprodukten immer stärker. Im Durchschnitt hat ein Kunde vor dem Abschluss eines Bankproduktes elf Online-Kontaktpunkte, ein im Vergleich zu anderen Branchen relativ hoher Wert.

- Der Desktop-Computer ist bei der Recherche immer noch das zentrale Instrument, das Smartphone nimmt allerdings eine immer wichtigere Rolle ein.

- Lediglich bei langfristigen Entscheidungen mit großer finanzieller Tragweite, wie etwa dem Abschluss einer Baufinanzierung, verspüren Kunden weiterhin den Wunsch nach einem ergänzenden persönlichen Beratungsgespräch. Aber auch diesen Gesprächen geht sehr häufig eine intensive Online-Recherche voraus.

Was bedeuten diese Ergebnisse für Finanzdienstleister?

- Wenn fast 90 % aller Kunden ihre Finanzentscheidungen online vorbereiten, empfiehlt es sich, seine Kunden auch genau dort anzusprechen und online präsent zu sein. Dies betrifft zunehmend auch die mobile Suche.

- Für Standardprodukte mit geringer Komplexität, die ausschließlich online abgeschlossen werden, führt an einem professionellen Online-Auftritt, der die gesamte Customer Journey im Banking umfasst, kein Weg mehr vorbei.

- Aber auch für komplexe Beratungsprodukte, die noch in der Filiale abgeschlossen werden, ist eine hohe Online-Präsenz erforderlich. Denn Produkte, die für den Kunden online nicht auffindbar sind oder nicht überzeugend dargestellt oder beworben werden, werden in die weitere Kaufentscheidung i.d.R. nicht mehr mit einbezogen.

- Um langfristig erfolgreich zu sein, ist die intelligente Verbindung eines leistungsfähigen Online-Auftritts mit einer qualifizierten persönlichen Beratung vor Ort ein wesentlicher Erfolgsfaktor. Ein Fokus allein auf die persönliche Beratung genügt den modernen Kundenansprüchen nicht mehr.

- Durch die Vielzahl der Informationsquellen im Netz (Anbieter, Vergleichsportale, Ratgeber-Seiten etc.) und das anhaltende Wachstum an internetfähigen Endgeräten wird der Weg des Kunden zum (Bank-) Produkt immer umfangreicher.

Diese Reise des Kunden entlang der Online-Kontaktpunkte stellt hohe Anforderungen und muss professionell begleitet werden. Eine genaue Kenntnis über die sich ständig wandelnden Kundenbedürfnisse, eine direkte Kundenansprache auf den unterschiedlichen Kanälen, ein effizientes Tracking zur Optimierung von Werbemaßnahmen und die Bereitstellung relevanten Contents als Grundlage für ein positives Kundenerlebnis sind wesentliche Bausteine für eine langfristig erfolgreiche Online-Strategie.

Eine Management Summary der Studie kann hier als PDF heruntergeladen werden.